¿Eres autónomo societario? ¡La Seguridad Social podría devolverte dinero!

La Tesorería por fin empezará a aplicar el criterio del Tribunal Supremo en esta materia.

Siete años después del comienzo de la reducción en la cuota de autónomos, “tarifa plana”, y después de muchas reivindicaciones, por fin los autónomos societarios podrán acogerse a esta bonificación en la cuota a la Seguridad Social desde el comienzo de su actividad.

Esta lucha que hasta ahora había que pelear en los Tribunales y no siempre con éxito, ha sido reconocida desde el 7 de Agosto por la Tesorería como un derecho para los autónomos societarios.

Desde que la tarifa plana entró en vigor en 2013, la TGSS nunca ha aplicado esta bonificación a los autónomos societarios. De hecho, por el momento se desconoce si habrá algún aspecto diferente de la bonificación para este colectivo de autónomos.

Los motivos que la Administración dio siempre para no otorgar este derecho a los autónomos societarios fueron:

1. Que el artículo que desarrolla la tarifa plana (31 de la Ley del Estatuto Autónomo) no nombra en ningún punto a los autónomos societarios, y sí a los socios de sociedades laborales y a los de cooperativas. De hecho dicho artículo sigue redactado igual, pues la Seguridad Social debe aún decidir e informar del sistema de aplicación.

2. Los socios de sociedades de capital, al quedar su responsabilidad limitada al capital que aporta a la empresa, sí pueden ser considerados de facto una figura diferente de autónomo, comparados con autónomos miembros de sociedades cooperativas, comunidades de bienes, sociedad civil, o compañías comanditarias, puesto que éstos responden ante deudas con todo su patrimonio.

Después de varias sentencias que apoyan a los autónomos societarios que habían pagado la cuota íntegra de autónomo sin poder beneficiarse de la común llamada “tarifa plana”, parece que la Seguridad Social va a tener que devolver los importes cobrados de más a dichos autónomos.

En el año 2013, el Gobierno aprobó el Real Decreto Ley 4/2013 de 22 de febrero.

Esta norma establecía una reducción en las cuotas de la Seguridad Social para los autónomos que se dieran de alta, que se popularizó con el sobrenombre de “tarifa plana”, y por la que las cotizaciones sociales se reducían a unos 50 euros durante los seis primeros meses.

Desde el 01/01/2019, siguiendo la nueva redacción aportada al art.31 LETA por el Real Decreto 1462/2018 del 21 de diciembre, esta cuota asciende a 60.-€ durante los primeros 12 meses, de esta cuota, lo cual también es una novedad, 51,50 euros corresponden a contingencias comunes y 8,50 euros a contingencias profesionales (Este incremento es únicamente para las altas a partir del 1 de enero de 2019) la cuantía que iba aumentando progresivamente, así:

a) Una reducción equivalente al 50% de la cuota durante los 6 meses siguientes al período inicial previsto de 12 meses en nuevos autónomos. (del mes 13 al 18). Lo que supondría una cuota de autónomo en 2020 y eligiendo la cuota mínima 141,65.- euros mensuales.

b) Una reducción equivalente al 30% de la cuota durante los 3 meses siguientes al período señalado en la letra a). (del mes 19 al 24). Lo que supondría una cuota de autónomo en 2020 y con la cuota mínima 198,31.- euros mensuales.

Si bien al principio estos incentivos sólo se aplicaban a los menores de 30 años,más tarde se amplió su ámbito a todos los supuestos independientemente de la edad del solicitante, extremo que se contempló en la Ley 14/2013 de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

Muchos nuevos autónomos se dieron de alta, contando con que iban a pagar menos durante los primeros meses de su andadura profesional. Sin embargo, la Tesorería General de la Seguridad Social, haciendo una interpretación restrictiva de la norma, determinó que los autónomos societarios, esto es, los que hubieran constituido una sociedad limitada o sociedad anónima para iniciar su proyecto empresarial, quedaban excluidos de su ámbito de aplicación.

Según la Seguridad Social, la tarifa plana sólo se podía aplicar a los autónomos “personas físicas“.

Esto, hasta ahora, ha supuesto que gran número de personas que estaban iniciando un proyecto empresarial se sintieran, cuando menos, engañados, ya que la tarifa plana había sido ampliamente publicitada por el Gobierno.

Recordemos, antes de seguir avanzando, que un autónomo societario es aquel que:

• Posee al menos el 25% de las participaciones de una sociedad y desempeña labores de dirección/gerencia en la misma.

• Tiene al menos 33% de las participaciones y trabaja en la propia empresa.

• No tiene participaciones pero convive con un socio que tenga al menos el 50% de éstas.

La Justicia ha acabado reconociendo el derecho a las bonificaciones para los autónomos societarios y administradores de las sociedades

Existían ya varias Sentencias a favor de El Tribunal Supremo que vienen a decir que no hay ningún motivo en la norma para excluir los autónomos societarios, ya que ésta va dirigida a los “jóvenes trabajadores por cuenta propia” (recordemos que, a partir de octubre de 2013, las bonificaciones se aplican independientemente de la edad).

A este respecto, las Leyes de Seguridad Social contemplan expresamente la aplicación del régimen de trabajadores por cuenta propia a los socios y administradores de sociedades mercantiles, y dado que el Real Decreto Ley 4/2013 no los excluye expresamente, la interpretación restrictiva que hace la Tesorería no es conforme a Derecho.

Los Tribunales entienden que dicha exclusión tiene aún menos sentido, y no queda en modo alguno justificada, cuando se tiene en cuenta que la finalidad de la norma es reducir el desempleo a través del autoempleo y el emprendimiento.

Pero ha sido la sentencia 3887/2019 emitida por un Recurso de Casación, en diciembre de 2019, por la Sala de lo Contencioso del Alto Tribunal, la que ha marcado un antes y un después para los autónomos societarios.

Según dicta esta sentencia: “declaramos el derecho de la recurrente a la aplicación de los beneficios del artículo 31.1 de la Ley 20/2017 del Estatuto de los Trabajadores Autónomos (apartado en el que se regula la Tarifa Plana), con la consiguiente obligación de la Tesorería General de la Seguridad Social a reintegrar a la recurrente las diferencias de cotizaciones consiguientes.

Supuestos no incluidos

Independientemente de todo lo anterior, si hubieras sido trabajador autónomo, bajo cualquier modalidad, en los cinco años anteriores a su nueva alta, no tendría, en ningún caso, derecho a devolución de cantidad alguna.

Por tanto, este caso estaría claramente excluido.

¿En qué casos se puede tener derecho a la devolución?

Si usted se dio de alta como trabajador por cuenta propia, en razón a su cualidad de socio o administrador de una sociedad mercantil, podría tener derecho a la devolución de cantidades si:

– Inició su proyecto empresarial, siendo menor de 30 años, a partir del 1 de febrero de 2013.

– Inició su proyecto empresarial, siendo mayor de 30 años, a partir del 1 de octubre de 2013.

¿Qué importe tengo derecho a exigir?

La cuantía final depende de múltiples factores. Dependerá de la edad de autónomo, el sexo e incluso de la Comunidad Autónoma de la que se trate, pudiendo oscilar bastante según los casos, podemos hablar de en torno a 4000.-€, pudiéndose ampliar según dónde se desarrolle la actividad y las circunstancias personales de la persona en cuestión.

¿Es automático el reconocimiento del derecho a la devolución?

Desde ahora, cualquier autónomo que se comience su actividad podrá acogerse a la Tarifa Plana de oficio.

En aquellos casos en los que ya se ha realizado una reclamación de dicha bonificación y ha sido denegada, bastará con un escrito para que se reconozca este derecho, pudiendo reclamar hasta 4 años anteriores del mismo.

En los casos en los que se está pendiente de respuesta, ésta será afirmativa.

De esta forma, no sólo se reconoce a los autónomos societarios los mismos derechos e igualdad de condiciones que los autónomos persona física para acceder a la tarifa plana, sino que se posibilita solicitar devoluciones de cuotas abonadas en exceso si la Tesorería General de la Seguridad Social hubiese negado en su momento el acceso a la bonificación a este colectivo.

No obstante, el plazo para solicitar una posible devolución de la cuota de autónomo societario, prescribirá a los cuatro años desde el primer pago.

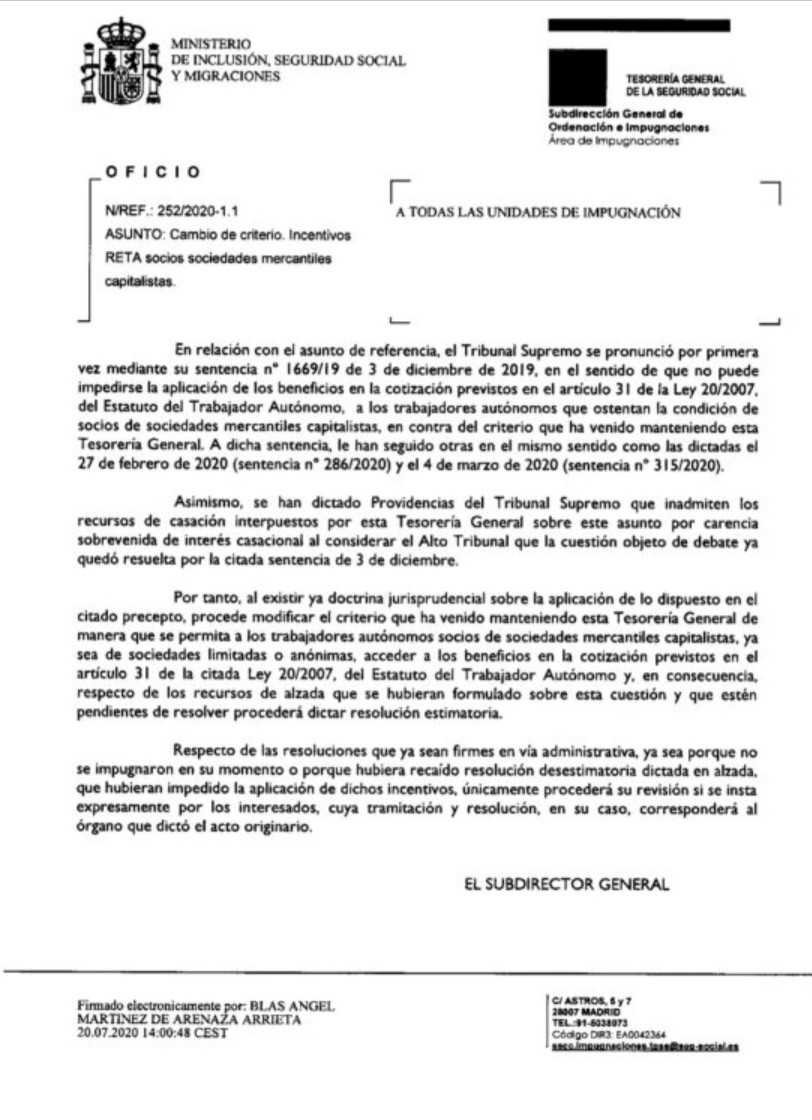

Si algún autónomo societario no pudo aplicar estos incentivos porque se los denegaron en su día (y dicha denegación devino firme porque no se impugnó en su momento o porque recayó resolución desestimatoria en los recursos correspondientes), la Tesorería señala que únicamente procederá su revisión si se insta expresamente por los interesados.

“Una forma molt personal d’entendre les empreses i els emprenedors”

Llav@-neres

Assessoria i Gestió

Oficio de la Seguridad Social a todas las unidades de impugnación